国家理财师教您意外险挑选5大技巧

发布日期:2022-03-07 00:23 点击次数:95 大家好,我是理财师陈婷。受百度经验邀请,今天特来为大家讲解意外险挑选的5大技巧。 2011年7月23日晚,甬温线上动车追尾,大地悲鸣,长歌当哭,逝去至亲的人们悲痛欲绝。而近期不断发生的电梯逆行伤人、高速大巴相撞等恶性意外事故,给每个人都敲响了意外风险防范的警钟。 可以说,意外无处不在。如果个人自身没有安排好足额的意外、寿险保障,完全被动依赖航空、铁路、客运等部门的强制保险,那么一旦遭遇意外,很可能连家里的房贷余额都覆盖不了,更妄论保护家人的生活质量不受影响了。为了自己,为了家人,每个人还是先要靠自己,加强日常的意外保险保障。 意外险说起来算是比较简单的一大类险种,但在安排意外险保障的时候,还是有不少特别需要留意的地方。我们特别整理出几大技巧,供大家参考。 一、 合理测算意外险保额通常,意外险的保额可以以个人年收入的5~7倍来简单确定。 如果想获得更为精确的额度,可以采用“家庭需求法”来衡量。 你的家人首先需要在你过世后继续维持基本的生活状态,所以首先需要你个人年收入乘以5倍左右;其次你的过世可能给家人带来负债,所以要加上属于你的贷款数额(如一半或更多比例的家庭房屋贷款、信用卡未还款、各种借款等);再次你的家人可能因为你的过世需要准备一笔丧葬费用,以及影响他们短期的生活和工作状态,所以可以再加上3~6个月的家庭紧急备用金和丧葬费用;当然,你的过世也可能为家人留下流动性较好的资产,如各类存款,货币市场基金等,所以应该减去这部分。 按照家庭需求法来考虑,个人的意外险额度需求可根据“个人年收入×5+个人部分的负债金额+家庭紧急备用金+丧葬费用-个人部分的流动性资产”来确认。 如果你的子女年纪较小,未来需要的教育金更多,那么应该把这一项费用也加入公式中。同时,如果你当前已经有了团体或个人的意外险、寿险,记得要把这已有部分的额度从该公式中减去。 总之,足额的意外险能保证当家庭的收入来源突然中断时,家人至少可以藉此保险金维持一段时间的稳定生活,然后重新出发。否则,如果个人自身没有安排好足额 的意外、寿险保障,完全被动依赖航空、铁路、客运等部门的强制保险,那么一旦遭遇意外,很可能连家里的房贷余额都覆盖不了,更妄论保护家人的生活质量不受影响了。 END二、按需选择具体险种1航意险买一年期的更划算: 目前,平安、人保财险、中国人寿等公司均有类似的综合交通意外险。对于这样经常出差的“空中一族”,在明确自己一年内坐飞机次数超过四五次的情况下,完全可以选择航意险或交通工具的综合年险。

一、 合理测算意外险保额通常,意外险的保额可以以个人年收入的5~7倍来简单确定。 如果想获得更为精确的额度,可以采用“家庭需求法”来衡量。 你的家人首先需要在你过世后继续维持基本的生活状态,所以首先需要你个人年收入乘以5倍左右;其次你的过世可能给家人带来负债,所以要加上属于你的贷款数额(如一半或更多比例的家庭房屋贷款、信用卡未还款、各种借款等);再次你的家人可能因为你的过世需要准备一笔丧葬费用,以及影响他们短期的生活和工作状态,所以可以再加上3~6个月的家庭紧急备用金和丧葬费用;当然,你的过世也可能为家人留下流动性较好的资产,如各类存款,货币市场基金等,所以应该减去这部分。 按照家庭需求法来考虑,个人的意外险额度需求可根据“个人年收入×5+个人部分的负债金额+家庭紧急备用金+丧葬费用-个人部分的流动性资产”来确认。 如果你的子女年纪较小,未来需要的教育金更多,那么应该把这一项费用也加入公式中。同时,如果你当前已经有了团体或个人的意外险、寿险,记得要把这已有部分的额度从该公式中减去。 总之,足额的意外险能保证当家庭的收入来源突然中断时,家人至少可以藉此保险金维持一段时间的稳定生活,然后重新出发。否则,如果个人自身没有安排好足额 的意外、寿险保障,完全被动依赖航空、铁路、客运等部门的强制保险,那么一旦遭遇意外,很可能连家里的房贷余额都覆盖不了,更妄论保护家人的生活质量不受影响了。 END二、按需选择具体险种1航意险买一年期的更划算: 目前,平安、人保财险、中国人寿等公司均有类似的综合交通意外险。对于这样经常出差的“空中一族”,在明确自己一年内坐飞机次数超过四五次的情况下,完全可以选择航意险或交通工具的综合年险。4、红中就可代替这个“幺九牌条件”与“刻牌条件”。(即只要有一张红中如何理财如何理财,即可忽略以上第2、3条和牌和条件。例:单调红中)

不仅仅是保费便宜,这类产品除了一整年365天的航空安全保障外,往往都添加了火车、轮船、汽车等其它运营性交通工具的意外保障。花100元,不但可以买断全年“海陆空”意外险,有些公司还提供免费的急难救助服务。对于经常外出的市民来说,打包买这样的保障,还是很合算的。 此外,像平安、人保财险等哦该你死的综合交通意外险也可以根据飞行或出差集中的频率任意选择保障期限,选择范围为1~12个月。 2旅行险针对性购买更合适:(1)喜欢自驾车出行者,可以选择专门针对驾驶员的旅行险,太平洋保险、人保财险等都有类似产品。也可以选择带有自驾车多倍给付条款的意外险,比如民生人寿的“阳光旅程”,客户作为驾驶员驾驶私家车时遭受交通事故,保险公司会按照保额的双倍进行给付;(2)若是举家出门,出门时担心家中发生盗窃或意外事故,或是出差时携带了贵重的笔记本等办公物品,那么可以选择财险公司提供的旅行意外险,因为他们会同时提供旅行期间家庭财产、以及随行物品的意外保障;(3) 若是担心出门旅行过程中发生意外疾病,则可以选择带有意外医疗保障的产品。若是出境旅行,当然要选择境外紧急救援伙伴网点多、服务好的产品;(4)如果旅行过程将会进行攀岩、潜水等危险性较高的活动,则最好选择美亚财险的旅行险系列,因为目前为止,只有这家公司的旅行险条例中没有把这些高风险活动列为除外责任。

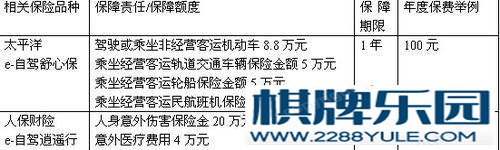

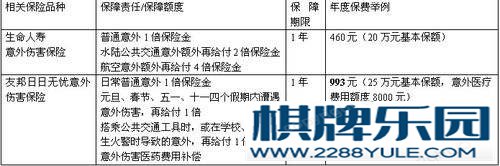

2旅行险针对性购买更合适:(1)喜欢自驾车出行者,可以选择专门针对驾驶员的旅行险,太平洋保险、人保财险等都有类似产品。也可以选择带有自驾车多倍给付条款的意外险,比如民生人寿的“阳光旅程”,客户作为驾驶员驾驶私家车时遭受交通事故,保险公司会按照保额的双倍进行给付;(2)若是举家出门,出门时担心家中发生盗窃或意外事故,或是出差时携带了贵重的笔记本等办公物品,那么可以选择财险公司提供的旅行意外险,因为他们会同时提供旅行期间家庭财产、以及随行物品的意外保障;(3) 若是担心出门旅行过程中发生意外疾病,则可以选择带有意外医疗保障的产品。若是出境旅行,当然要选择境外紧急救援伙伴网点多、服务好的产品;(4)如果旅行过程将会进行攀岩、潜水等危险性较高的活动,则最好选择美亚财险的旅行险系列,因为目前为止,只有这家公司的旅行险条例中没有把这些高风险活动列为除外责任。 3普通意外险多倍给付条款不错(1)如果你是每天安心“朝九晚五”上班的普通市民,每年只是偶尔出门一次,意外发生的概率比较小,只需要每年投保一份普通的、额度适中的人身意外险就可以了。当然,还可以选择在已有的寿险主险后面直接附加几份意外伤害保险,那样费率会更低。(2) 如果是经常乘坐公共交通工具上下班,还可以再加上有公共交通工具多倍给付的条款的险种,当然还须注意其中是否涵盖了轻轨和地铁。目前,生命人寿、友邦、太平洋等公司都有这样“交通工具多倍给付”的人身意外险种。(3) 而如果平常不出门,只是黄金周要远足者,不妨选择友邦的“日日无忧”之类假日里会多倍给付的意外保险。这个保险平时提供基本保障,在假日里,会把保障额翻高几倍,能充分满足普通人的“分段不同额度保障”需求。

3普通意外险多倍给付条款不错(1)如果你是每天安心“朝九晚五”上班的普通市民,每年只是偶尔出门一次,意外发生的概率比较小,只需要每年投保一份普通的、额度适中的人身意外险就可以了。当然,还可以选择在已有的寿险主险后面直接附加几份意外伤害保险,那样费率会更低。(2) 如果是经常乘坐公共交通工具上下班,还可以再加上有公共交通工具多倍给付的条款的险种,当然还须注意其中是否涵盖了轻轨和地铁。目前,生命人寿、友邦、太平洋等公司都有这样“交通工具多倍给付”的人身意外险种。(3) 而如果平常不出门,只是黄金周要远足者,不妨选择友邦的“日日无忧”之类假日里会多倍给付的意外保险。这个保险平时提供基本保障,在假日里,会把保障额翻高几倍,能充分满足普通人的“分段不同额度保障”需求。 END三、 财险公司意外险更便宜、保障范围更广

END三、 财险公司意外险更便宜、保障范围更广 END四、旅游保险要看清“三四”四步“把脉”确定保障需求平常自己或家人是否曾经投保过各种寿险或意外险?这次出门旅行购买保险是为了增加保障程度,还是填补原先的空白?这次出门是境内还是境外,出境目的国对旅行保险是否有强制性要求?自己或家人此次出门是纯观光纯休闲的养精蓄锐?还是要贪玩求刺激,甚至擦与一些风险较高的探险活动,如登山、攀岩等?这次出行计划中有年长的老人,或是年幼的孩子么? 根据经验,出门旅行前制定保险计划,首先就得考虑清除以上各个问题。因为这些问题的答案,直接影响到你的具体保障需求点落在哪里?从而决定应该选择什么类型的旅行保险。 对于平常已经在人身和意外保障上有所安排的家庭和个人而言,旅行前临时再加保一些保险是挺好的保障习惯,毕竟旅行途中的风险比平常工作、学习时概率要大些;但此时不再加保旅行险,也是无可厚非的,因为若原来的保障已经能够覆盖假期期间的风险,也就足够了。三步考量寻求合适险种清楚了自己和家人的具体保障需求点后,就是挑选合适的险种了。因为能够满足这些不同保障需求的产品,可能会有很多家、很多个。我们认为,可以分三步寻求最适合自己的产品。首先是看产品保障范围是否能够满足自己的具体需求。比如可以根据旅行目的的、全球救援服务商的品质和网点分布、医疗费用是否由救援公司直接垫付、是否有随身财产保障、是否能够提供恐怖袭击保障、事后理赔是否迅捷等各个指标来考量各家的产品,最终确认两三个较优选择。其次是看费率优惠程度。最后看是否能在自己的城市购买到。 有些时候,可能会发现,自己比较下来的最优方案,在自己的城市暂时无法提供投保,因为除了中国人寿、人保财险、太平洋保险、泰康等全国性“老公司”,这几年迅猛发展的一些合资公司和新开民营保险公司,还没有完全全国范围的布点,即便有较好的产品,有些城市的市民还是只能“望梅止渴”。这样,就不得不退回第二步,寻找次优方案了。

END四、旅游保险要看清“三四”四步“把脉”确定保障需求平常自己或家人是否曾经投保过各种寿险或意外险?这次出门旅行购买保险是为了增加保障程度,还是填补原先的空白?这次出门是境内还是境外,出境目的国对旅行保险是否有强制性要求?自己或家人此次出门是纯观光纯休闲的养精蓄锐?还是要贪玩求刺激,甚至擦与一些风险较高的探险活动,如登山、攀岩等?这次出行计划中有年长的老人,或是年幼的孩子么? 根据经验,出门旅行前制定保险计划,首先就得考虑清除以上各个问题。因为这些问题的答案,直接影响到你的具体保障需求点落在哪里?从而决定应该选择什么类型的旅行保险。 对于平常已经在人身和意外保障上有所安排的家庭和个人而言,旅行前临时再加保一些保险是挺好的保障习惯,毕竟旅行途中的风险比平常工作、学习时概率要大些;但此时不再加保旅行险,也是无可厚非的,因为若原来的保障已经能够覆盖假期期间的风险,也就足够了。三步考量寻求合适险种清楚了自己和家人的具体保障需求点后,就是挑选合适的险种了。因为能够满足这些不同保障需求的产品,可能会有很多家、很多个。我们认为,可以分三步寻求最适合自己的产品。首先是看产品保障范围是否能够满足自己的具体需求。比如可以根据旅行目的的、全球救援服务商的品质和网点分布、医疗费用是否由救援公司直接垫付、是否有随身财产保障、是否能够提供恐怖袭击保障、事后理赔是否迅捷等各个指标来考量各家的产品,最终确认两三个较优选择。其次是看费率优惠程度。最后看是否能在自己的城市购买到。 有些时候,可能会发现,自己比较下来的最优方案,在自己的城市暂时无法提供投保,因为除了中国人寿、人保财险、太平洋保险、泰康等全国性“老公司”,这几年迅猛发展的一些合资公司和新开民营保险公司,还没有完全全国范围的布点,即便有较好的产品,有些城市的市民还是只能“望梅止渴”。这样,就不得不退回第二步,寻找次优方案了。 END五、职业风险因素影响费率等级在意外险规划过程中,还要留意一点,职业变动可能影响保单的风险等级跟着变动,等级愈高,表示被保险人的风险程度愈高,因此保费也会相应提高。 不同类别的职业其职业风险系数不同,特别是意外伤害保险,它与普通人寿保险不同,并非以被保险人的年龄及性别等作为费率拟定的标准,而是按被保险人职业的危险程度制定费率,职业危险越高者意外伤害险保费就越多。比如,十八岁和六十岁的人,即使二者之间有很大的年龄差距,但如果所从 事工作的类型相同,那么投保意外伤害险时两人的保险费率也相同。 在客户投保的时候,保险公司会将其工作与职业风险系数表进行相应的比较,不同的职业按照不同的职业风险系数来定。一般按照职业风险系数从低到高 划分为:一类职业、二类职业,一直到六类职业。一旦被保险人的职业发生变更,就需要如实告知保险公司,办理相应的职业变更。如被保险人发生了职业变化,保 险公司会依据其职业风险系数表,对被保险人做出拒保、加费、不变或减费的决定。

END五、职业风险因素影响费率等级在意外险规划过程中,还要留意一点,职业变动可能影响保单的风险等级跟着变动,等级愈高,表示被保险人的风险程度愈高,因此保费也会相应提高。 不同类别的职业其职业风险系数不同,特别是意外伤害保险,它与普通人寿保险不同,并非以被保险人的年龄及性别等作为费率拟定的标准,而是按被保险人职业的危险程度制定费率,职业危险越高者意外伤害险保费就越多。比如,十八岁和六十岁的人,即使二者之间有很大的年龄差距,但如果所从 事工作的类型相同,那么投保意外伤害险时两人的保险费率也相同。 在客户投保的时候,保险公司会将其工作与职业风险系数表进行相应的比较,不同的职业按照不同的职业风险系数来定。一般按照职业风险系数从低到高 划分为:一类职业、二类职业,一直到六类职业。一旦被保险人的职业发生变更,就需要如实告知保险公司,办理相应的职业变更。如被保险人发生了职业变化,保 险公司会依据其职业风险系数表,对被保险人做出拒保、加费、不变或减费的决定。 风险系数变了如何算保费?具体来看,某些高危险性质的工作如战地记者、海难救助员等,一般保险公司都会列为拒保项目;而意外风险较高的建筑工人,一般公司会将其列为四类或五类职业;出租车司机一般是三类或四类职业。这些风险高的人群,投保意外险的费率也较高。若由内勤等风险低的一类职业转变为高等级职业,保险公司会要求投保者加费。加费是按照职业变更之日起按照差额追加未到期部分的保费。如公司行政 人员葛先生,属于一类职业,投保40万元一年期意外险,年缴保费760元,在保单生效日后三个月转为销售工作,变为二类职业,年缴保费应为960元,他需 要追加未来九个月内的保费(960-760)*(9/12)=150元。若工作危险性降低,当然还可以拿回部分保费。减费的计算方式与加费类似,是由职业或职务变更之日起按差额退还未到期保费。例如:王小姐原本是第二 级外勤人员,投保100万元一年期意外险,年缴保费1940元,在保单生效日后四个月转为第一级内勤工作,保费则降为1590元,若她主动告知,则可退还 剩余八个月所溢缴部分的保费(1940-1590)*(8/12)=233元。 如果未主动告知职业变更,却又因工作意外导致出险, 被保险人理赔时最后会面临两种结果。一种是若变更后的职业尚在承保范围内,将按保费比率理赔。比如,文章开头所提到的洪先生案例中,由于他未事先作书面告 知,也没有做加费,最后保险公司作出了按“实缴保费/应缴保费”的比例来赔偿保险金的决定。另一种是若被保险人变更的职业为保险公司所列明的拒保职业,则 保单就无效了,事后一毛理赔金都拿不到。如何办理职业变更作为投保人,在被保险人的职业发生了变化时,可通过保险公司的客服部门或代理人进行咨询。若明确自己的工作变动并没有影响到保单的职业等级(如 从人事工作转为内部培训师工作,都还是一类职业等级),则可以安心继续享受原有保单的庇护,而不用进行变更申请。若查询到自己的工作调动影响到了保单对应 的职业等级,则应该在获知情况后向保险公司作出书面告知,在变更申请单上填写具体内容。如需变更,投保人应带上相应的保险单、相关的身份证、工作证明和变更申请书到保险公司的客户服务或保全部门去办理一个职业变更手续。为了慎重起见,记得一定要采用书面告知。职业变动后莫忘调整保额此外,工作变动后,投保者还要留心原有的保单额度是否需要调整。因为,若调换工作后,薪水增加幅度较大,那么投保者应该考虑是否需要提高自己原有的保额,使得保障水准与自己的收入、能力以及家庭责任相匹配。反之,若调换工作后收入锐减,则要从自己的经济承受能力出发,考虑是否要下调部分保单的额度。END

风险系数变了如何算保费?具体来看,某些高危险性质的工作如战地记者、海难救助员等,一般保险公司都会列为拒保项目;而意外风险较高的建筑工人,一般公司会将其列为四类或五类职业;出租车司机一般是三类或四类职业。这些风险高的人群,投保意外险的费率也较高。若由内勤等风险低的一类职业转变为高等级职业,保险公司会要求投保者加费。加费是按照职业变更之日起按照差额追加未到期部分的保费。如公司行政 人员葛先生,属于一类职业,投保40万元一年期意外险,年缴保费760元,在保单生效日后三个月转为销售工作,变为二类职业,年缴保费应为960元,他需 要追加未来九个月内的保费(960-760)*(9/12)=150元。若工作危险性降低,当然还可以拿回部分保费。减费的计算方式与加费类似,是由职业或职务变更之日起按差额退还未到期保费。例如:王小姐原本是第二 级外勤人员,投保100万元一年期意外险,年缴保费1940元,在保单生效日后四个月转为第一级内勤工作,保费则降为1590元,若她主动告知,则可退还 剩余八个月所溢缴部分的保费(1940-1590)*(8/12)=233元。 如果未主动告知职业变更,却又因工作意外导致出险, 被保险人理赔时最后会面临两种结果。一种是若变更后的职业尚在承保范围内,将按保费比率理赔。比如,文章开头所提到的洪先生案例中,由于他未事先作书面告 知,也没有做加费,最后保险公司作出了按“实缴保费/应缴保费”的比例来赔偿保险金的决定。另一种是若被保险人变更的职业为保险公司所列明的拒保职业,则 保单就无效了,事后一毛理赔金都拿不到。如何办理职业变更作为投保人,在被保险人的职业发生了变化时,可通过保险公司的客服部门或代理人进行咨询。若明确自己的工作变动并没有影响到保单的职业等级(如 从人事工作转为内部培训师工作,都还是一类职业等级),则可以安心继续享受原有保单的庇护,而不用进行变更申请。若查询到自己的工作调动影响到了保单对应 的职业等级,则应该在获知情况后向保险公司作出书面告知,在变更申请单上填写具体内容。如需变更,投保人应带上相应的保险单、相关的身份证、工作证明和变更申请书到保险公司的客户服务或保全部门去办理一个职业变更手续。为了慎重起见,记得一定要采用书面告知。职业变动后莫忘调整保额此外,工作变动后,投保者还要留心原有的保单额度是否需要调整。因为,若调换工作后,薪水增加幅度较大,那么投保者应该考虑是否需要提高自己原有的保额,使得保障水准与自己的收入、能力以及家庭责任相匹配。反之,若调换工作后收入锐减,则要从自己的经济承受能力出发,考虑是否要下调部分保单的额度。END